中指商酌院发布《2025中国房地产百强企业商酌敷陈》。敷陈潜入,2024年百强企业销售总和、销售面积差别为39483.8亿元、19546.3万往往米,同比差别下跌26.0%、24.4%。2024年百强企业中的央国企的销售额占比提高至69.8%,较上年提高2.3个百分点。从城市品级散布来看,百强代表企业的新增土储权力面积中二线城市占比达到66.5%,较上年提高2.3个百分点;一线城市占比26.0%,较旧年提高4.2个百分点;三四线城市占比则大幅减少6.5个百分点至7.5%。

事迹领域:新政后阛阓连接改善,把执阛阓窗口加速去化

(1)销售处于成立阶段,央国企阛阓份额连接提高

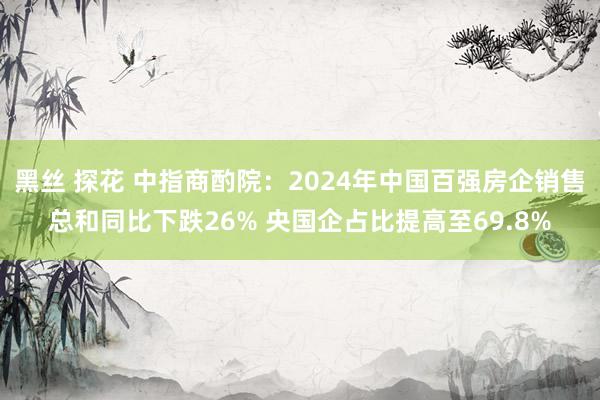

图1:2020-2024年百强企业销售增长情况

2024年9月底中央政事局会议明确房地产“止跌回稳”方针,随后一揽子新政加速落地,带动四季度房企销售事迹有所成立。2024年,百强企业把执政策窗口期,提高形态家具力,加大营销力度,加速资金回笼。2024年百强企业销售总和、销售面积差别为39483.8亿元、19546.3万往往米,同比差别下跌26.0%、24.4%。

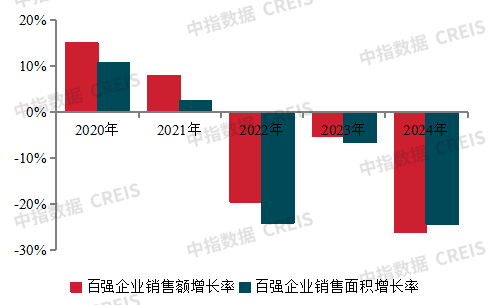

图2:2023、2024年百强企业不同扫数制企业销售额占比

分企业扫数制来看,央国企凭借较强的资源天禀和谨慎计算等上风,阛阓份额有所提高。2024年百强企业中的央国企的销售额占比提高至69.8%,较上年提高2.3个百分点。

(2)紧抓中枢城市改善性需求机遇,提高家具力强化营销

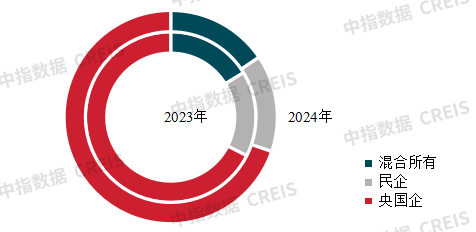

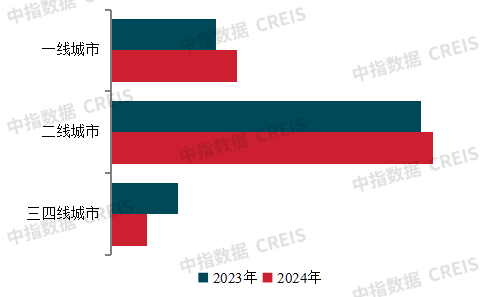

图3:2023、2024年百强代表企业各品级城市销售额散布

2024年百强企业赓续向一二线中枢城市高度汇注,要点城市销售孝敬占比有所提高。从百强代表企业要点形态销售情况来看,在降首付、降利率、减轻限购、取消普宅圭臬、税费优惠等利好政策刺激下,一线城市阛阓销售发扬较好,销售额占比飞腾3.6个百分点至31.2%;二线城市占比下跌2.3个百分点至54.7%,仍是主要销售着手;三四线城市销售额占比下跌1.3个百分点至14.1%。

从要点城市销售孝敬来看,百强代表企业销售额名次前5、前10及前20的城市,其销售孝敬率比拟上年差别增长1.4、2.4、1.6个百分点至40.0%、59.4%、79.1%。

图4:2023、2024年百强代表企业要点形态各面积段销售占比

2024年在政策援救下,中枢城市高端改善性住房需求连接开释、韧性较强,对新址阛阓起到雄壮赞成。百强企业趁势而为,加大高端改善类家具推出比例。

从百强代表企业要点形态各面积段家具的销售额占比来看:140-200平米改善类家具发扬出较强的韧性,销售额孝敬率较上年出现提高,加多了1.5个百分点;200平米以上高端类家具需求大幅增长,销售额孝敬率较旧年出现大幅提高,加多了5.4个百分点。

跟着耗尽者对居住品性的条件不断提高,百强企业加大了对“好屋子”建设的参加,在现时供过于求的阛阓下,家具力高的形态不仅不错诱骗更多潜在买家,还能在竞争浓烈的阛阓中脱颖而出,更容易齐备资金快速回笼。

天上人间av图5:房地产企业营销策略分析

2024年百强企业为了狠抓去化促销售回款,聚焦线上线下(300959)营销一体化,通过场景化打造提高客户体验,布局数字化营销买通全渠谈数据,升级营销体系强化获客和挪动效果。

(3)拿地保管审慎策略,高度汇注中枢城市

近几年地盘阛阓连接低温驱动,2024年政府推地信心仍显不及,世界地盘阛阓发扬较为无为,地盘成交领域赓续回落。2024年,百强代表企业拿地金额4617.0亿元,同比下跌41.6%,拿地销售比相较上年下跌5.7个百分点至19.7%。

图6:2023、2024年百强代表企业拿地城市品级面积散布情况

百强企业仍保持精确投资、聚焦要点城市的计谋,一线城市拿地占比提高较着。2024年,从城市品级散布来看,百强代表企业的新增土储权力面积中二线城市占比达到66.5%,较上年提高2.3个百分点;一线城市占比26.0%,较旧年提高4.2个百分点;三四线城市占比则大幅减少6.5个百分点至7.5%。百强企业高度聚焦要点中枢城市,城市间分化加重。

2024年,百强代表企业拿地前10城市经兴建筑面积占比已达70.9%,可见企业在布局城市的广度上有所收缩、深度上有所加重。

运营发扬:交易收入下跌,行业盈利连接承压

(1)齐备结转下滑,营收下跌,行业利润承压

图7:2020-2024年百强企业交易收入与净利润均值变化情况

2024年百强企业交易收入同比下跌,净利润下跌显贵。齐备和结转岑岭期已过,百强企业交易收入均值为338.2亿元,同比下跌9.4%;受结转资本、财富贬值等要素影响,净利润均值同比下跌76.8%至4.2亿元,降幅较上年显贵扩大。

(2)周转存量、作念优增量,审慎穿越低谷

2024年阛阓超预期转机,9.26新政超预期宽松使得房企对现时阛阓再行想考,中长久住房仍是需求磅礴的大阛阓,房企仍有望赢得增量阛阓和存量阛阓全标的发展。改日发展之路仍较为明晰,但穿越低谷仍是一大课题。

因此,2025年罗致既严慎又乐不雅的策略是百强企业承接好探底期和回升期的雄壮旅途。百强代表企业深刻知悉了现时阛阓局面的复杂性,扫视就“促发展和保安全、周转存量和作念优增量、增现款和稳利润”几组矛盾关连进行了研判。

计算安全:偿债才调趋弱,借力各项援救性政策保险流动性

(1)欠债率小幅飞腾,去化清苦加重现款流压力

图8:2020-2024年百强企业欠债率情况

百强企业净欠债率有所飞腾。2024年,百强企业剔除预收账款的财富欠债率均值为65.3%,净欠债率均值为96.3%,剔除预收账款后的财富欠债率均值与上年基本持平,净欠债率均值较上年加多6.5个百分点。2024年,百强企业流动性趋弱,销售下滑对房企流动性产生负面影响,2024年百强企业现款短债比均值为1.58,较上年下跌0.08。

(2)房企偿债压力仍待缓解,积极应用各项政策保现款

举座到期债券领域较岑岭期照旧有所下跌,行业偿债压力有所缓解。但谈判到房企销售融资两头均处于下行通谈,现款流压力较大,仍将靠近较大的偿债压力。为搪塞来岁的偿债压力,房企还应提前商酌现款流黑丝 探花,建设"以现款流为导向"的全面计算体系,通过销售端精确爆破、融资端转变冲突、财富端机动惩办的多维协同,方能在行业重构期筑牢资金安全防地。